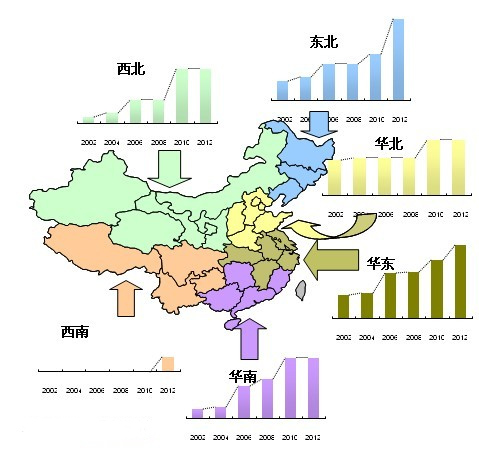

2002-2012年中国聚乙烯产能分布(按地区)

近期聚烯烃市场行情让人感到颇为纠结,不少贸易商纳闷,在上半周线性期货价格大幅拉涨,下游秋季大棚膜原料储备逐步启动,市场货源受装置检修控制在正常库存水平等多方利好的情况下,为何行情仍长时间处于僵持状态?从聚烯烃行业来看,产能扩充过多肯定是主因,那么在今后几年中,是不是仍要长时间的处在这样的僵局之中?

从上面这张产能分布图来看,北方地区(东北/西北/华北)在今后几年内仍然站稳聚烯烃生产供应商的龙头地位。而由于交通运输,东/西北经济产业规划不完善等问题,扎居在东北和西北的中油企业更倾向的将产能调拨到华北地区,寄望华北地区的下游消耗能力,尤其是在华东镇海乙烯和华南福建联合顺利开车基本填补南方整体需求的情况下,华北地区的聚烯烃产能的供应压力可想而知。

现状已无法改变,那将来呢?我国第十二个五年计划即将面世,从近期出台的规划来看,一些建议让小编觉得在未来几年华北地区的经济可能会得到快速的发展。比如《河北省环京津地区产业发展规划(2010-2015)》中,我们不难发现这份文件正是基于对北京、天津以及河北的重新定位。从产业角度来看,比如汽车制造业,北京和天津是中国重要的汽车生产基地,与汽车发展配套服务的零部件生产有很强的市场需求,但数据显示,有80%左右要由京津冀以外的地区供给;又如手机生产,摩托罗拉电子有限公司的总部在北京,生产基地在天津,而其相当一部份的零部件来自珠三角、长三角等地区;再如虽然紧靠津京,河北却没有表现出京津“菜篮子”方面的应有作为,而京津地区许多的蔬菜种植则多来自山东寿光等地;同时,山东地区也在近期被列为黄河流域龙头的重要试点区域。

这些数据虽然多摘自一些文摘报刊,对聚烯烃后期下游消耗能有多少帮助也不得而之,但城市经济竞争力的上升对聚烯烃这样多方涉足的通用塑料而言,也可是说是一个全新的机遇。