1 全球需求快速增长 增速高过GDP增速

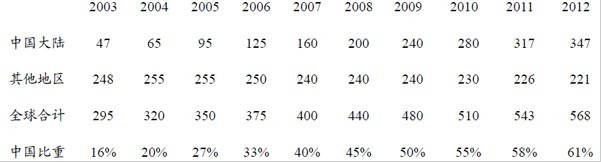

由于玻纤在国民经济各个领域的广泛应用,需求方面受广泛替代性推动,愈来愈多运用于交通、建筑、电子电气、消费品、风能发电、航天航空等领域。截至2007年底,全球玻纤产能为400万吨,中国产能为160万吨,占世界比重的40%。01年-07年全球复合增长率在8%以上,预计08-12年仍将保持7%的增长率,届时全球对玻纤的需求将从410万吨/年提高到500万吨/年,中国需求增速明显高于全球水平,01年-07年中国复合增长率在23%以上,远高于中国GDP增速,预计08-12年将保持15%的增长率。中国大陆玻纤行业产能增长的基础是需求的增加,从中国的情况看,未来玻纤行业的产能增长速度快于需求的增长速度,这说明中国作为世界玻纤生产工厂的态势还在延续,出口仍将占有相当比重。

表1 中国玻纤产能和世界产能

2 玻纤供给高度集中 中国地位举足轻重

目前全球有六大玻纤供应商:巨石、OCV、重庆、PPG、泰山、Johns Manivel。玻纤行业集中度高,六大厂商产能占到全球的70%,在产品结构上,巨石和OCV的电子纱比重较少,PPG、重庆、泰山的电子纱比重较大。我国已经是世界上第一大玻纤生产大国,有相当比重的玻纤产品用于出口。一方面,由于玻纤应用广泛,总体需求依然旺盛;另一方面,由于近年来西方国家不断关闭玻纤工厂,减少产能,因此,西方国家尤其是美国的玻纤需求只能通过中国来满足;再者,中国政府为了刺激出口,对玻纤等产品的出口退税率有所提升。这些因素都促使中国玻纤行业的出口竞争力不会受到大的影响,尽管目前受经济危机的影响,玻纤销量和价格下滑比较厉害,但我们认为是暂时的,随着风力发电、海上采油采气等领域新材料的应用范围扩大,玻纤的需求会逐步扩大,国内玻纤企业的成本优势也会再次显现。

中国大陆玻璃纤维总产量现已远远超过老牌世界第一的美国,成为名副其实的世界玻璃纤维第一生产大国,但还不是技术强国。据统计,截至2007年年底止,中国大陆在产池窑总座数已达51座,年产能高达123.05万吨;其中增强型池窑31座,年产能84. 20万吨;全电子型池窑11座,年产能18. 7万吨;半电子型池窑9座,年产能20.15万吨。另外,中国大陆已拥有喷气织机4020台,电子布年产能达11. 15亿米,其中正宗电子布9. 70亿米,仿电子布1.45亿米。据不完全统计,我国经工商管理部门注册的玻璃纤维企业总数有200余家。其中,年生产规模达到3万吨以上的特大型企业仅有3家,年生产规模达到1万吨左右的大型企业有11家,年生产规模达到千吨以上、万吨以下的中型企业有40多家,另外还有100多家是年生产规模为千吨以下数百吨以上的小型企业。上述许多中、小型玻纤企业在今后若干年内,将会通过改组、联合、合并、租赁、承包经营或股份合作等多种形式重新定位,落后产能会逐步淘汰。2007年初,国家发改委发布的《玻璃纤维行业准入条件》对新建玻璃纤维生产线和改扩建玻璃球生产线的准入条件的规定,为玻璃纤维生产线建设项目的投资管理、土地供应、环境评估、信贷融资、电力供给等工作提供了依据,将极大的遏制玻璃纤维行业低水平重复建设和盲目扩张趋势,不断促进玻纤行业的产业结构升级,规范行业发展,维护市场竞争秩序。经过一段时期的整顿,能耗高、产品质量不稳定、环保措施不落实的代铂坩埚法拉丝生产线大部分已处于停产状态。陶土坩埚玻璃纤维与高碱玻璃纤维已基本关停完毕,退出市场。

表2 中国玻纤行业寡头竞争格局 (万吨)