2005年可能是中国造纸行业里程碑式的一年。在市场竞争日趋激烈的大背景下一些重要的对比关系正在发生变化。首先是进口木浆增长的势头得到有效遏制,05年上半年在纸产品生产量增长19.7%的同时,进口木浆的数量却下降2.05%;二是在进口纸及纸板同比下降20.1%的同时,出口增长50.9%;三是速生林种植以及众多大型纸业公司林纸一体化进程显著加快。

2005年可能是中国造纸行业里程碑式的一年。在市场竞争日趋激烈的大背景下一些重要的对比关系正在发生变化。首先是进口木浆增长的势头得到有效遏制,05年上半年在纸产品生产量增长19.7%的同时,进口木浆的数量却下降2.05%;二是在进口纸及纸板同比下降20.1%的同时,出口增长50.9%;三是速生林种植以及众多大型纸业公司林纸一体化进程显著加快。

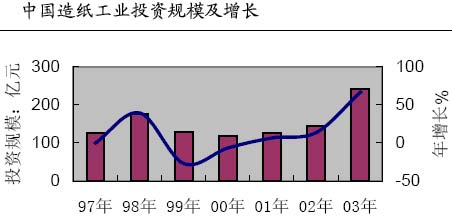

行业整体投资并不过热。我们估计近5年来国内造纸工业投资逾千亿元,这从每年生产量的增加及市场竞争日趋激烈等方面得到验证。但我们通过对国内纸业投资与制造业以及全社会固定资产规模相比,行业整体投资并不过热。从平均水平来看,97年到2003年6年来造纸工业投资(基本建设加更新改造)年平均增长为11.37%,不仅低于制造业年平均17.16%的增长,也低于平均水平的全社会固定资产投资14.28%的增长。

原材料方面。05年国际浆价将呈现两头翘的走势,总体上很有可能高于04年的水平。06年我们判断国际木浆价格不会进一步走强,将维持05年的价格水平或略低。废纸价格由于中国的需求仍在强劲增长,因此废纸进口价格不会低于05的价格。

成品纸方面。除中低档文化用纸受国家强制性关闭小型纸厂的影响价格小幅上涨外,国内大部分纸品的价格都呈下滑趋势,主要品种如新闻纸、铜版纸、涂布包装纸等下滑比较明显。06年新闻纸价格将继续下滑,铜版纸、涂布包装纸等基本稳定或略有下滑。

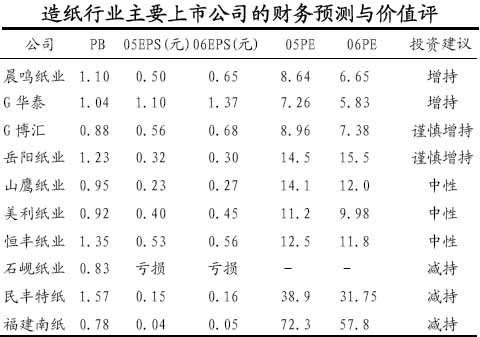

主要企业股票投资价值明显低估。一方面二级市场股价持续下跌,另一方面公司业绩迅速增长,业内龙头企业的估值水平不仅低于美国市场同类公司,也大大低于在香港上市的理文造纸的水平。股改之后投资价值更加突出。因此我们对晨鸣、华泰继续维持“增持”建议、对岳阳纸业维持“谨慎增持”,以及将博汇纸业评级由“中性”调高到“谨慎增持”。