纤维

其次,当前PTA市场供需形势略有偏紧。

从对一季度PTA市场供需的对比,我们也不难看出当前现货市场为何会出现如此紧缺的端倪。其中根据统计数据显示,1-3月份国内PTA产量约在220余万吨,进口量估算在160余万吨,有效供应量在380-385万吨左右水平。而根据CCF跟踪的国内聚酯装置运行负荷情况来看,一季度平均负荷在72.5%左右,以当前2492万吨的聚酯总产能来核算,对PTA的消耗量约在388万吨左右。从整体供求角度来看,一季度整体供应和需求表现仍略显紧张,加之通过08年的消耗之后,PTA社会环节流通量较以往正常时候下降80-90万吨之多,缺乏中间环节的缓冲,包括4月PX供应仍然紧张进而导致4月PTA的供求量增加有限逐步明朗之后,使得现货市场这部分有限的流通量在行情看涨的时候普遍惜售,导致现货局部时段出现一货难求、超越市场预期大幅哄抬的局面。

而回顾近期下游聚酯产品的走势,其实涨幅也已经相当明显。以聚酯切片为例,4月份,从7400元/吨,涨至8100元/吨;POY150D/48F也从前期的8100元/吨附近上涨到目前的8900-9000元/吨;FDY150D/96F从前期的8500-8600元/吨上涨到目前的9300-9400元/吨;DTY150D/48F从前期的9300元/吨上涨到目前的10100元/吨。随着聚酯产品价格的上涨,在买涨不买跌的心态的支撑下,聚酯产品的成交量也进一步放大,涤纶丝的产销基本都维持在较高的水平,涤纶丝等产品继续向下游织造、加弹等工厂转移,聚酯工厂的产品库存也大幅下降,目前包括聚酯切片、POY、FDY等都处于一周到十天多的正常水平附近,萧绍主流大厂DTY的库存也从前期的近30天下降至目前的20天不到。

当然,因短期内聚酯产品涨幅普遍不小,不少产品近半个月来涨幅普遍在五百到八百不等,因此短期之内市场对终端需求在进入4月初后是否会出现放缓的忧虑开始增加。特别是下游涤纶丝库存的转移和月底发票因素的终结,使聚酯原料行情在冲至节后高点之后,市场人士开始担忧起涤纶丝产销下滑对聚酯大盘的负面影响。而近期不管是聚酯产品的产销还是库存情况都有转弱的迹象。

整体而言,聚酯大盘短期的走势将在涤纶丝产销短暂回落和上游聚酯原料PTA供应面偏紧之间的博弈。

此外,统计数据表明,今年1-2月,我国纺织品服装累计出口219.03亿美元,同比大降14.54%,2月当月纺织服装同比下降35.19%,2月份纺织品服装出口额比1月份下降了56.2%。纺织品服装出口形势急剧恶化,纺织品服装出口2009年连续两个月“双降”,给纺织企业敲响了警钟,而毕竟金融危机有着一种延续性,在短期内想有大幅好转的可能性仍然较小,相比3、4月份的整体纺织品服装的出口数据也难有大的起色,这些方面有可能会在4月的春季广交会上得到应证。

第四部分 下游聚酯产品行情

涤纶短纤

市场成交的价量情况。

涤短行情节日期间仍有上涨,周二江浙市场主流出厂价涨至8450-8550元/吨,周三小幅补涨至8500-8600元/吨,周四走稳,而周五个别开始下跌,其他成交也多有优惠,市场主流出厂价至8400-8500元/吨。

下游纯涤纱行情跟涨,钱清市场纯涤纱32S涨至12200元/吨附近,纱市成交随着价格的攀升而缩减。涤短大幅上涨之后,纱厂观望情绪逐日增浓,采购不多。

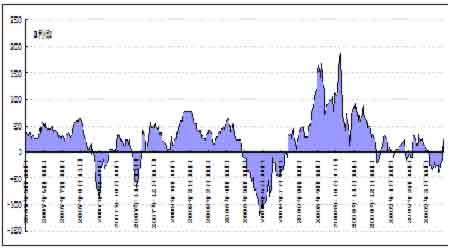

利润情况。目前,江浙涤短小幅盈利。

图为江浙涤短利润走势图。(图片来源:国泰君安期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。