石化

国产重油方面,市场无改善迹象,市场继续呈现供需两淡局面,炼厂国产重油报价主稳,成交价较上周走低,后市可能继续呈现购销两淡局面。

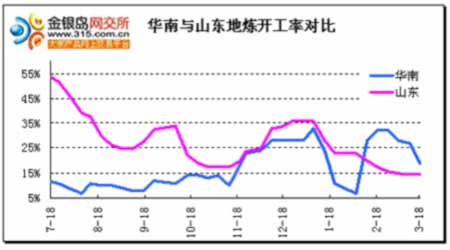

第四,国内炼厂方面,华南地炼开工率本周下滑至19%,停工炼厂也纷纷表示目前何时开工需看市场形势再定。

图为华南与山东地炼开工率对比走势图。(图片来源:中瑞金融)

山东炼厂常减压装置开工率持平,山东炼厂常减压装置平均开工率仍维持在14.5%左右,继续保持在历史最低水平。燃料油市场也承压较大,市场仍维持供需两淡局面,后市价格可能呈现稳中有跌的局面,炼厂开工率也将继续在低水平运行。

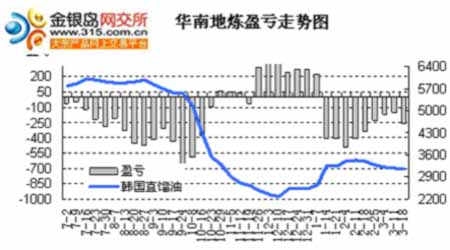

另外我们从地炼理论盈亏状况分析得出,以普氏新加坡现货180CST均价作为基准,韩国直馏油的成本价在3165元/吨,当前高硫渣油市场交易价在2650元/吨左右,一线油仅需3300元/吨,二线油在3100元/吨。以上述价格计算,当前华南地炼理论亏损幅度因非标油价格大幅下挫而拉阔到262元/吨。

图为华南地炼盈亏走势图。(图片来源:中瑞金融)

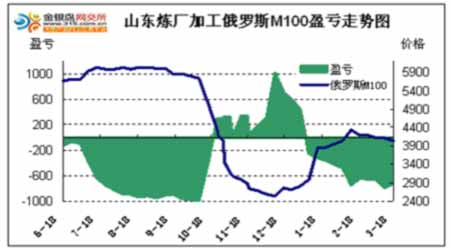

我们从 国内燃料油最大的消费市场―山东方面了解到,由于进口价格下降,成本有所降低,导致本来亏损较大局面得到缓和。

图为山东炼厂加工俄罗斯M100盈亏走势图。(图片来源:中瑞金融)

然而,山东炼厂加工胜利原油理论利润为564.29元/吨,盈利较上周下降4.25元。根据最新统计数据显示,炼厂加工胜利原油综合销售收入在3575.25元左右,而3月胜利原油结算价为1998元,再扣除燃油税和各项加工费用后,理论盈利564.29元。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。