塑料

图表4:大连LLDPE 期货指数与WTI 原油走势对比图(2008 年)

图为大连LLDPE 期货指数与WTI 原油走势对比图。(图片来源:文华财经,长城伟业期货北京营业部)

上图是今年大连LLDPE 与WTI 原油指数价格走势的对比图,从图形上看,二者的走势基本相似,尤其在后半段正相关性很强,原油对连塑的影响居于越发重要的地位。

2.石脑油

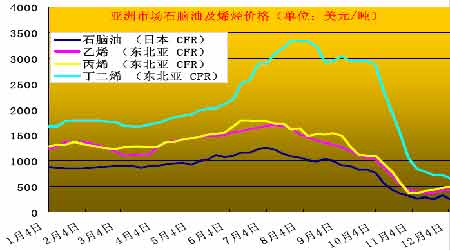

图表5:石脑油及烯烃价格走势图(2008 年)

图为石脑油及烯烃价格走势图。(图片来源:卓创资讯,长城伟业期货北京营业部)

石脑油价格同样随着原油走低而下挫。以日本石脑油价格为例,7 月份最高价格到过1200 多美元/吨,而如今1 月下半月日本公开规格石脑油价格下跌15.00 美元至每吨252.50 美元,4 个多月来跌幅近80%。近期裂解价差再次滑落至两周低点,因库存处于高位持续令市场人气承压,较ICE布兰特原油裂解价差小幅扩大73 美分至每吨贴水65.13 美元,处于低位震荡走势中。但是有消息称韩国第二大石化厂商YNCC 将提升产量以满足缓慢恢复的需求,市场人气受到轻微提振. YNCC 同时是韩国最大的乙烯生产商.其将在12 月10 日重新启动下属三家裂解厂中最小的一家。日本公开规格09 年1 月下半月抵达的基准石脑油合约挫低6.00 美元至每吨262.00 美元,而1 月下半月与2月上半月的半月互换价差报负2.00 美元。台湾台塑石化公司计划12 月中旬将其三套石脑油裂解装置的平均开工率从50%提高至60%,预期地方消耗量将稳定。然而,贸易商依然谨慎,指出全球经济恢复之前,石化需求不可能恢复到正常水平。台塑石化第一套石脑油裂解装置和第二套装置产能分别为70 万吨/年和103.5 万吨/年,自10 月末以来开工率为80%-85%。台塑石化第三套产能为120万吨/年裂解装置,亚洲最大装置,自9 月3 日以来一直被关闭。原计划在完成例行检修后于10月末重启,但后来因下游消费需求疲软而推迟。目前市场基本面情况依然悲观,消费需求低迷,剩余产能过剩。后期石脑油市场需求前景难以乐观,将随原油走势面临更多看跌因素。中石油、中石化两大集团的石脑油价格在12 月份继续下调。

3.乙烯

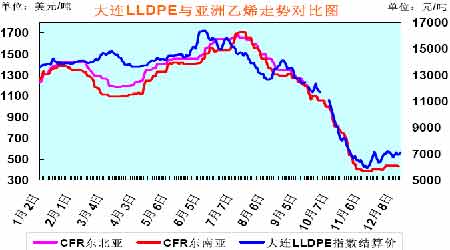

图表6:大连LLDPE 与亚洲乙烯走势对比图(2008 年)

图为大连LLDPE 与亚洲乙烯走势对比图。(图片来源:卓创资讯,长城伟业期货北京营业部)

受相关市场影响,亚洲乙烯价格亦从历史高位1700 美元/吨下挫,目前维持在400 美元/吨左右的阶段性底部震荡。厂商乙烯装置的开工率处于低位,一些裂解装置还处在检修状态中尚未启动。

在农业方面的LLDPE 的需求有所好转,特别是中国的东北地区的需求好转,从而推动LLDPE 价格的上涨,但是终端客户勉强提高自身的还盘意向,因为他们对乙烯下游的需求前景依然不乐观,1 月底是中国的传统节日春节,进口商预期下游需求将降低。且原油下跌令市场人士信心受到重压,采购态度谨慎,终端客户的还盘在400 美元/吨CFR 东北亚和东南亚,而卖方意向在450 美元/吨以上的水平,乙烯买卖双方的意向差距依然较大。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。