石化

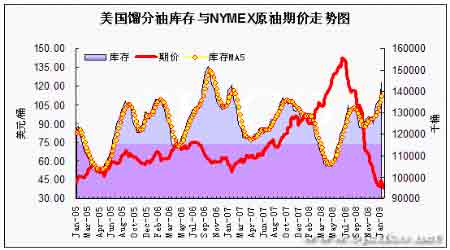

美国馏分油库存与NYMEX原油期价走势图。(来源:北京中期)

分析与解读

需求疲弱油价再次探底 奥巴马登台市场或现转机

近期国际油价低位振荡。在2008年和2009年交替之际,中东地缘局势再度紧张,以色列大规模入侵加沙地带,并造成了大量伤亡。致使原油供应中断的忧虑再度抬头,而NYMEX原油期价也自每桶35美元处连续反弹至50美元一线。但好景不长,由于战争还未扩大至影响原油供应,且美国原油和油品库存增幅远远高于市场预估,令市场再次将目光转至疲弱的需求上来,原油1月7日当天暴跌5.95美元,或12.25%,再次回到40美元附近。随后,沃尔玛公布弱于预期的销售数据,为消费者支出萎缩提供更多证明。且就业前景黯淡,未来需求仍可能进一步下滑,因此原油期价持续回落,并再次低于40美元/桶。虽然近期OPEC宣布可能再次减产,且美国东北部地区天气预期低于往年气温。但库存的再度增加极大的压制了油价的反弹欲望,截至1月15日,NYMEX 2月原油期货结算价收挫1.88美元或5.04%,报每桶35.40美元。

据美国能源资料协会(EIA)石油统计数据显示,截至1月9日当周,美国商业原油库存再增加114万桶,总量至3.266亿桶,略低于之前增加220万桶的预期。当周为该库存连续第3周增加,而最近的16周仅有2周下滑,期间总量增加3638万桶。当前水平已大幅高于去年同期3946万桶或13.7%;同时高于近5年同期水平2933万桶或9.9%。当周原油日进口量下降76万桶,至973万桶。同时原油与石油产品日净进口量亦减少109万桶至1122万桶。另外,当周炼厂产能利用率回升0.66个百分点至85.23%,当前水平与近5年同期相比低3.52%。当周原油进口下滑,且炼厂开工率提升,是造成原油库存增幅小俞预期的主要原因,但由于市场需求疲弱,原油库存连续增加的态势仍在继续。NYMEX合约交割地库欣的原油库存触及3300万桶纪录高位,几乎沾满了交割库容。

美国战略储备石油储备库存(SPR)当周小增7万桶,总量保持在7.019亿桶。该库存在近期沉寂了10周之后再次出现较为明显的增加,或许说明美国开始兑现之前宣布再增储备库存的承诺。另外,汽油库存当周增加207万桶,总量至2.135亿桶。之前市场预期为增加110万桶。最近11周之内该库存仅有1周下滑,总量增加1852万桶。目前库存水平略低于去年同期175万桶或0.8%;并低于近5年同期均值31万桶或0.1%。虽然近期美国汽油进口呈逐渐下滑趋势,但鉴于疲弱的需求,库存仍旧连续增加。

此外,当周取暖油库存增加36万桶,总量至4062万桶。目前水平较去年同期相比高出432万桶或11.9%,但低于近5年同期均值1107万桶或21.4%,处于较低水平。天气预报显示,近期美国东北部地区天气预计低于往年气温。但取暖油库存依旧没有出现明显的下滑。统计显示,最近8周取暖油库存周均仅小幅下降19万桶。同时,馏分油库存当周大增635万桶至1.442亿桶,远超出之前增加160万桶的预期。目前该库存已连续6周增加,总量增1919万桶。目前库存水平高于去年同期1432万桶或11%,同时高于近5年同期平均水平1047万桶或7.8%。

随着时间进入隆冬季节,每年的冬季然了需求高峰来临。虽然天气预报显示近期美国东北部最重要的取暖油消费区气温低于正常值,且燃料价格已经随原油大幅走低,但截至目前为止,取暖油库存并未出现明显下滑。相反,最新数据显示美国原油以及各主要油品库存均增加,尤其是原油、汽油、馏分油库存连续增加,NYMEX原油交割库容几乎用尽。虽然进口下滑、炼厂开工率提高,但原油库存增加的态势依旧。这进一步印证了我们之前的担忧――“未来一段时间库存因素料将继续对油价产生压制作用。特别是在处于危机之中的市场,有可能会将这一因素的影响扩大。” 因此,鉴于当前市场的疲弱需求,料近期库存因素还将成为压制油价的主要力量。

自08年9月金融危机爆发以来,疲弱的美国经济仍未出现见底的迹象。据美国劳工部公布,美国12月非农就业人口大减52.4万人,为连续第12个月下降。美国11月非农就业人口修正后为减少58.4万人,跌幅扩大,为自1974年以来最高水准。美国2008年全年非农就业人口减少260万,为1945年减少275万人来最大跌幅;失业率为16年高点,超过7%。而这一庞大的失业人数将在后期进一步削弱本已疲弱的消费需求,包括对于原油的需求。另外,美国石油协会(API)称,美国12月原油和成品油需求较上年同期下滑5.9%,2008年的需求以几乎三十年内最快的速度下滑,由于能源价格高企以及经济重挫。2008年全年美国日需求量下滑123.5万桶或6%,至平均每日1945.5万桶,为1980年以来最深年度下滑率。同时,美国能源部预估今年需求甚至会更低。因此,从疲弱的经济数据和需求数据来看,因经济下行仍就处于不断下滑中的需求在今后一个阶段内还将继续成为影响市场的主导因素。

作为全球最大的原油供应方,欧佩克组织(OPEC)已经竭尽所能的采取措施保护不断滑落的油价。在去年9月和10月实施了共计每日200万桶的减产后,成员国又迅速行动,自今年1月1日起每日进一步减产220万桶。近日,面对继续走低的油价,其新任主席安哥拉油石油部长Botelho de Vasconcelos表示,如果有需要OPEC将迅速开会,并同意进一步减产以去除市场过剩原油。对于OPEC的减产影响,我们在之前的报告中也多次提到过,目前依旧维持之前的判断。那就是在需求减少、油价下跌的过程中,只要其减产的数量不至于造成供应中断,同时鉴于市场对需求的预期也在不断下调,所以减产后刚刚维持的供需平衡很快又将变为过剩。加之其组织成员众多,有时很难严格按照产量政策生产。所以,这些因素导致了欧佩克减产保价的效果并不明显。

下周的1月20日,美国新任总统奥巴马即将上任,随之而来的可能还有进一步的经济刺激计划。所以这一因素应该对疲弱的原油市场会形成一定的支撑。但总体来看,在较短的时间内扭转疲弱的需求似乎不太可能,这也就说明了油价目前还不具备持续上涨的能力。因此,近期国际油价的走势总体还将保持振荡的格局。而在评估奥巴马新政的影响之前,料原油还难以摆脱下行探底的走势。当前NYMEX2月原油期价下方支撑位在35美元一线,上方阻力位在50美元关口。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。