众所周知,中国是世界纺织大国,纺织原料中相当大一部分是涤纶,而涤纶的上游产品就是PTA。因此,PTA自上市一年以来取得了巨大的成功,受到了多方面的关注。

一、近年来我国PTA供需情况介绍

PTA产业链较长,影响因素较多。既有世界宏观经济变化、汇率变动、化纤行业运行周期等宏观因素,又有政府宏观调控、产业政策、关税调整等政策因素,更有生产企业经营(包括管理成本、生产成本、经营成本、价格策略等),上下游产品价格波动(原油、PX、涤纶)、贸易争端、设备检修、棉花价格变动、突发事件等多种微观因素,因而其价格波动较为频繁。

1、我国PTA供需情况

PTA产能:一般而言,PTA项目投产至少需要一年半到两年以上的周期。随着近几年对PTA的需求量大增,国内加大了对PTA产能的投入。2007年,全国主要PTA生产企业能达到的总产能(其中:华联三鑫180、翔鹭石化150、珠海BP150、逸盛石化135、扬子石化130、仪征化纤99、辽阳石化80、亚东石化60、宁波三菱60、上海石化40、洛阳石化32.5、天津石化32、济南正昊10、乌石化7.5)超过1166万吨。此外,还有相当大的产能将在未来几年内释放(如宁波台塑、逸盛(大连)将在08年释放产能60、150万吨)。

PTA供给:

PTA的供应可以分为两个方面:本国生产和进口。

表1.1:2004-2010年我国PTA基本情况分析预测表(单位:万吨)

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 | |

|

产能 |

483.5 |

589.5 |

859.5 |

1166 |

1376 |

1666 |

1876 |

|

PTA产量 |

442.9 |

565 |

658.93 |

980 |

1150 |

1400 |

1650 |

|

进口量 |

572.06 |

649 |

700.43 |

700 |

690 |

650 |

630 |

|

出口量 |

0.55 |

0.054 |

/ |

/ |

/ |

/ |

/ |

|

表观消费量 |

1014.4 |

1214 |

1359.36 |

1680 |

1850 |

2050 |

2280 |

|

进口依存度% |

56.4 |

53.50% |

51.52% |

41.67% |

37.30% |

31.70% |

27.60% |

(注:表中斜体字部分为预测数据 资料来源:中国化纤信息网)

由上表看到,近年来我国PTA产能、产量逐年增加,2008年产能有望自去年的1166万吨扩增至1376万吨,产量有望增至1150万吨,同比去年的980万吨增长17.35%。但这是在没有考虑今年PTA价格持续熊市导致部分PTA生产企业亏损严重、关闭产能的情况下。

预计今后几年内我国PTA产业将继续面临优胜劣汰的行业整合过程,供需关系有望发生重大变化。

而国内进口量则逐年减少:2006年为700.43万吨,2007年将下降至700万吨,预计2008年会下降到690万吨。PTA进口依存度呈现下降趋势。

需求方面,04年以来我国PTA表观需求量保持稳步增长态势,预计2008至2010年,我国PTA需求量将以每年10%的速度稳步增长。

综上,预计2008年我国PTA供大于求格局有望逐步改善。

2、亚洲PX生产、需求情况

2007年亚洲有大量PX项目投产,2008年及之后年份亚洲范围内有932万吨的PX产能项目将建。今年亚洲PX产能有望达到2430万吨,但目前亏损较为严重、竞争能力差的亚洲PTA生产商(中国外)料将逐渐关闭装置。今年亚洲PX需求预计为2380万吨,同比增速加快。

表1.2:2004-2008年亚洲PTA产需情况表(单位:万吨)

|

2004 |

2005 |

2006 |

2007 |

2008 | |

|

亚洲PX年底产能 |

1671 |

1844 |

2017 |

2218 |

2430 |

|

亚洲PX需求 |

1550 |

1670 |

1820 |

2050 |

2380 |

(注:表中斜体字部分为预测数据 资料来源:中国化纤信息网)

二、2007年PTA期货市场行情回顾

图2.1 :2007年国内PTA指数走势图

从图2.1中我们可以看出,2007年上半年,国内郑州PTA期货指数价格在8000-9000元/吨区间内波动,下半年步入下降通道,从9000元/吨一路下跌至7000元/吨左右,供应过剩是导致价格持续走熊的最根本原因。

三、影响2008年PTA价格走势的因素分析

1、全球经济发展

由于经济的发展会客观上刺激人类对纺织品等基本生活物资的需求,所以全球GDP的增长与纺织类产品的需求有着密切的联系,而PTA是纺织重要原料-化纤的上游产品。因此,全球经济发展会通过纺织品的消费间接影响PTA的需求。

①美国经济发展

2008年美国经济将放缓,而美国是中国纺织品的主要出口国。据美商务部纺织品服装办公室(OTEXA)发布的统计,2007年1-8月我国在美纺织品进口总量中所占份额从06年同期的33.9%上升到07年的39.3%。因此美国经济的放缓将直接减少对我国PTA的需求。

②世界其它国家经济发展

2007年美国次贷危机在全世界范围内蔓延,客观上给世界经济蒙上了阴影。由于欧洲与美国经济有着较大的关联性,而欧洲又是中国纺织品的主要出口地区,因此,应密切关注美国次贷危机的进展及其可能引发的对PTA需求的减少。

③中国经济发展

2008年中国经济增长仍然比较乐观。目前,虽然国家为了扭转贸易顺差过大的局面,已经相继出台了取消部分产品的出口退税政策,但这些产品主要集中在一些低端和资源密集型产品,对PTA影响不大,而08年我国扩大内需的宏观政策引导将对PTA的需求构成利多。

小结:

世界经济的发展与纺织品消费的正向关联性使得2008年PTA需求受国际宏观经济发展的影响很大,因此,后市应密切关注全球经济发展趋势。

2、我国宏观经济环境和行业政策

2007年我国经济快速发展,人民币持续升值,CPI指数连创新高,为防止国内全面通货膨胀,政府调控政策可谓贯穿全年。

①人民币升值

08年人民币升值已成必然,人民币的升值一方面降低了我国进口PTA的成本,另一方面削弱了PTA下游产品-纺织品的国际竞争力。因此,人民币持续升值将令国内PTA进口增加同时需求减少,增加国内供应压力,对PTA价格构成利空。

②紧缩的货币政策

2007年央行采取的政策集中在两方面:一是提高存款准备金,二是提高存贷款利率。因国内信贷资金不允许进入期货市场,因此不会对PTA价格走势产生直接影响,而是通过影响生产企业的资金压力来影响PTA价格走势。

③国家对外贸企业的出口限制

2006年9月15日起,我国纺织品出口退税率由13%降至11%。纺织品出口退税率的降低一定程度上减少了我国纺织品的出口,从而抑制我国纺织业对PTA的需求。

④国内PTA进口制度

由于国内PTA进口主要采取信用证方式,购销双方约定买方可以在3个月后付款,而企业则可以提前从银行获得信用贷款。2007年在货币紧缩政策下,PTA原料商资金普遍比较紧张,促使了信贷工具的频繁使用,而2007年未使用完银行信贷额度的企业还面临着银行减少2008年信贷额度的风险,因此,这直接导致了去年我国即使在产能大增的情况下进口依然不减。

3、世界石油走势

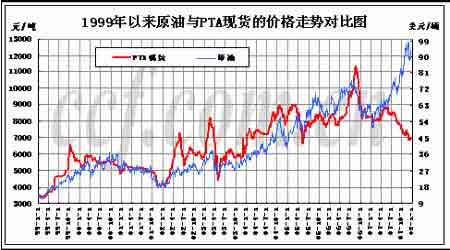

原油作为PTA的上游产品,对PTA价格存在着从成本上到心态上的支撑,当其它因素不变或者变化不大的时候,原油价格对PTA价格走势起着主导作用,这一点可以从99年至06年原油与PTA走势大致一致中得到验证。据相关研究表明,PTA与石油的相关性平均0.781。

然而,2007年,就在PTA持续低迷之即,原油价格则迭创历史新高,两者表现出明显背离。究其原因,主要在于:当PTA供求关系发生较大变化的时候,原油价格已不能完全主导PTA的价格,此时供求关系对PTA的走势起主导作用。

预计2008年原油价格仍将保持高位运行,这从成本上将对PTA价格起到支撑作用,后市若PTA自身供需情况能有所改善,则原油对PTA价格的影响将逐渐显现。

图2.2 :1999年以来原油与PTA现货价格走势对比图

4、直接原料-PX价格

PX是生产PTA的最直接和最主要的原料,全球范围内超过90%的PX是用来生产PTA的。现货市场中,PTA的成本价参考公式就是以PX为基础的:PTA成本价=0.655×PX价+1200。其中0.655×PX价格为原料成本,1200元为各种生产费用。

PTA与PX之间的依存关系决定了两者价格间的高度相关性。2001年至今,PTA与PX的价格相关性平均为0.91,2006年上半年为0.94。PTA价格在很大程度上受制于原料PX的价格,尤其在PTA价格与成本相当、接近甚至倒挂时,原料PX价格对PTA价格的制约更为明显。

5、相关品-棉花价格

涤纶是PTA的下游产品,与棉花同为纺织品的原料,两者互为替代关系,且价格有较强的正相关性。两者的比价高低将影响各自在纺织配料中的用量,从而影响PTA的消费量。近两年来,棉花价格低位运行,直接抑制了化纤产品价格的上涨。后市棉花价格若能上涨则有望带动PTA价格止跌回升。

总结:

2008年,物价的上涨可能挤占国民对纺织品的消费,而纺织品出口方面在美国经济趋缓、人民币升值、出口退税下调、出口政策调整等因素的影响下亦不容乐观,因此下游消费的疲弱可能减少对PTA的需求,令PTA价格承压。

然而,PTA原料-原油价格的高位运行、纺织原料替代品-棉花的上涨等因素对PTA的价格具有支撑作用。

从技术面上看,郑交所PTA期货主力3月合约近期交投活跃,均线系统有向上发散趋势,MACD低位形成金叉,红柱稳步放大, DIF跃于0轴上方,显示市场处于强势之中,但预计60日均线处有较大阻力,若突破则有望走出熊市格局,否则将重回跌势。

综上,总体来看2008年PTA市场在经过一段时间的下跌后,有望走出低谷。