橡胶

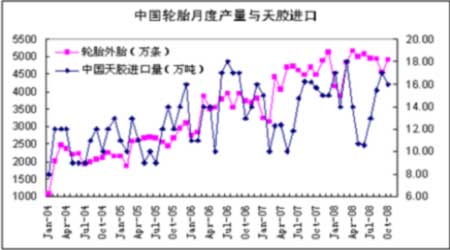

随着全球制造业中心向中国的转移,中国轮胎产量对中国天胶消费的影响程度也越发明显。由于中国天胶对外依存度较高,因此天胶进口量直接反映了国内天胶消费的强弱。2008年下半年以来,国内轮胎产量增幅明显下滑,进而导致天胶进口增幅也出现下降,全球天胶消费前景有恶化的趋势,因此这进一步夯实了天胶熊市的基础。

中国轮胎月度产量与天胶进口走势图。(来源:中信建投期货)

停割期临近,天胶短期下行空间已经有限

目前国内主产区中云南已经进入停割期,随后海南也将在12月下旬进入停割,因此供应压力也有望随着停割期的到来有所减弱。

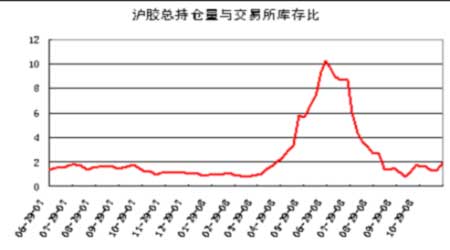

沪胶总持仓量与交易所库存比走势图。(来源:中信建投期货)

虽然沪胶在11月中交易重心再度下移,但是交易所库存并未出现显著的增加,而持仓库存比则再度大幅上升,低位仍不乏买盘。

从技术面看,目前沪胶正在运行第五大浪的下跌。从下跌幅度看,与第一大浪跌幅相同的概率较大,如果按第一大浪的跌幅计算,沪胶903合约本轮下跌的重要目标在10500元一线。

因此,虽然天胶的熊市格局可望延续,但短期下跌空间已经相对有限。预计12月沪胶的中期底部有望逐步显现。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。