纤维

一 PTA 期货九月份行情回顾

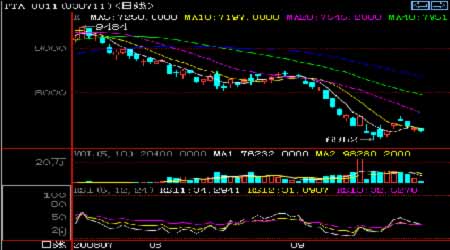

上个月郑州PTA 市场经历了一波大的下跌行情,在九月中上旬,由于纽约原油期货的大幅下挫,同时国内现货市场持续低迷,PTA 经历了一波恐慌性下跌,9月17 日,811 合约最低点达到6952 点,在一个月的时间里811 合约从9 月1 日的开盘8380 点到9 月26 日的收盘7166 点,其间共下跌了1214 点,跌幅达到14、5%。809 合约亦实现巨量交割,共交割20 万吨左右,创下PTA 上市以来的交割记录。

郑州PTA 走势图。(来源:鲁证期货)

二 欧美经济前景黯淡

在过去的一个月里,次贷危机令全球金融市场动荡不安,为了挽救濒临崩溃的金融市场,全球主要国家和地区央行纷纷出手大规模救市,我国央行亦采取减息等一系列措施来防止经济发展受到不利影响,但是经历了次贷危机洗礼的全球经济前景特别是欧美经济前景不容乐观。上周四美国公布的报告显示,最近一周初请失业金人数增至近50 万人,已进入传统意义上的衰退区间.另一份报告显示,8 月工厂订单锐减4%,为2006 年10 月以来最大降幅.此前一天,美国供应管理协会(ISM)公布的9 月制造业指数(542.067,0.00,0.00%,吧)意外大幅下滑.大型汽车厂商的9 月汽车销量亦急剧减少,这与许多美国人无法得到车贷密切相关.美国劳工部上周五公布,美国9 月份非农就业人口减少15、9 万人,此前市场预估中值为减少10 万人。欧盟统计局周五公布,欧元区8 月零售销售年率下滑1、8% 。 从近期最新公布的一系列 经济数据可以看出,欧美经济没有最差,只有更差!

尽管美国国会已经通过7000 亿美元的救市方案,但是这更多的是起到稳定整个金融市场秩序的作用,不至于使其彻底崩溃,金融危机造成的对实体经济的伤害已经不可避免,随着欧美一系列疲软经济数据的公布,市场的这种担心已经逐渐变成现实,实体经济的减速甚至衰退都已经开始成为人们不得不面对的现实,未来全球大宗商品的需求将会受到较大程度的影响,原油价格继续下跌也就几乎成为必然。

三 PTA 上下游市场和相关市场概况

1 原油期货大幅下挫

进入9 月上旬之后,由于美元持续走强,纽约原油期货一路下跌,从9 月1 日的开盘116.8 美元跌到100美元左右;随后随着美国次贷危机深化,原油期货市场出现恐慌性杀跌行情,100 美元大关在经济危机的忧虑面前不堪一击,最低曾达到9 月16 日的90.51 美元;第三阶段,进入9 月中下旬,由于美元贬值,同时全球各大央行大规模救市,金融市场人气有所恢复,原油期货出现报复性反弹,纽约期货交易所临近交割的10 月份原油期货在9 月22 日一天涨幅竟然达到令人咂舌的15.45 美元,创下自原油期货上市交易以来最大的日涨幅。但是原油期货的反弹势头难以持久,9 月24 日,美国众议院否决了美国政府提出的7000 亿美元的救市计划,纽约原油期货11 月合约大幅下挫逾10美元,由于市场担忧欧美经济放缓,未来原油需求将会受到较大影响,后市不容乐观。

美原油连续走势图。(来源:鲁证期货)

2 PTA 上下游现货市场重重价格亦大跌,市场人气低迷,国内纺织行业依旧压力

在过去的一个月时间里,在原油期货持续下跌以及国内纺织行业整体低迷的大环境下,PTA 上下游市场一片惨淡,市场人气极度低迷,看跌氛围浓厚。9 月1日PTA 华东内盘市场一般报盘在8,450-8,500/吨之间,买方入市意愿不强,市场主流商谈价格集中在8,450 元/吨一线;外盘市场平稳盘整,一般船货报盘在1,040-1,045 美元/吨CFR 中国,主流商谈价格平稳在1,025-1,035 美元/吨之间。而到了9 月底,华东内盘市场卖方报盘在7,200-7,250 元/吨左右,市场主流商谈价格集中在7,150-7,200 元/吨之间。外盘市场主流商谈价格集中在855-865 美元/吨CFR 中国。 短短一个月左右的时间,PTA 现货价格每吨下跌了1000 元以上。而且市场人气极度低迷,下游聚酯企业采购非常有限。

PX 市场,9 月1 日亚洲PX 1330-1335 美元FOB 韩国,欧洲PX 稳定在1250-1255 美元FOB 鹿特丹,而9月底,亚洲PX 基本稳定在1145-1150 美元FOB 韩国, 欧洲PX 稳定在1155-1160 美元FOB 鹿特丹。面对原油价格的跌跌不休,PX 价格也阴跌不止,在PX 颓势未得到明显改观的前提下,PTA 缺乏有力的成本支撑。虽然聚酯工厂的库存压力一直存在,但在中国的市场环境下,企业的生产与停产却往往并不是由市场说了算,最近就有不少前期停产的聚酯工厂开始恢复生产。如前期停车的上海联吉一套10 万吨聚酯短纤装置9 月中旬恢复了生产;同时于9 月初停车检修的海南盛之业一套24 万吨聚酯瓶片装置也重新升温重启;绍兴远东因厂房搬迁而停车的一套20 万吨聚合纺长丝装置也已恢复生产;福建百宏二期一套20 万吨聚酯纺长丝装置于国庆前几日正式投料。一方面是聚酯装置的不断恢复生产,一方面是下游需求的不断萎缩,供需矛盾在后期必然面临着恶化,其对行情所产生的负面作 用将是十分巨大的。

我国纺织行业目前仍处于困境中,前期国家上调纺 织品出口退税率政策和降低部分银行存款准备金率,虽给了纺织企业一定的喘息机会,但在当前国际国内宏观经济形势恶化的情况下,短期内纺企仍然难以摆脱人民币升值、未来欧美对我国纺织产品的需求减少等造成的不利影响。据海关统计数据显示,8 月份纺织品服装出口185.9 亿美元,比7 月份下降0.5%,同比仅上升2.8%。1-8 月累计出口1189.66 亿美元,同比增长9.2%,增速分别比去年同期和今年1-7 月回落10.1 和1.2 个百分点。1-8 月对欧盟出口262.01 亿美元,增长40.1%,是我纺织品服装出口保持9%增速的主要来源;对美出口164.11 亿美元,同比微增0.7%,增速同比回落26.5 个百分点;对香港出口107.11 亿美元,同比下降12.3%。海关分析认为,对美出口增速明显放缓,主要是受美国次贷危机蔓延、华尔街金融风暴和人民币加速升值的双重影响。前者导致美国消费需求疲软,后者则令我对美出口产品的竞争力削弱,出口形势更加严峻。

按照传统惯例,纺织行业从9 月份开始将逐渐进入购销旺季,纺织企业会提前为旺季备料。但从现时的情况来看,市场依然很低迷,观望情绪浓厚。

四 后市行情展望:

在过去的一个月里,次贷危机再次席卷全球金融市场, 全球大宗商品在原油期货的带领下大幅下跌,持续几年的商品市场牛市行情终结。尽管10 月3 日美国国会已经通过了政府提出的巨额资金救市计划,但是市场信心在短期内难以恢复,同时美元经过前几天的短暂调整之后重回上涨趋势,双重因素使得全球大宗商品价格承受着较大压力。从自身行业来说,受全球以及我国经济大环境影响,PTA(5360,-4.00,-0.07%,吧) 上下游市场人气低迷,预期中的纺织业秋冬采购行情并没有出现,同时前期809 合约交割的巨量现货对于现货市场施加的巨大压力等等,在原油期货大跌的现状下,预计未来的一段时间PTA 难以翻身,整体局面将会维持弱势下跌态势。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。